「見えざる資産」をいかに価値に変えるか

たいせつなことはね、目に見えないんだよ・・・(サン=テグジュペリ「星の王子さま」より)

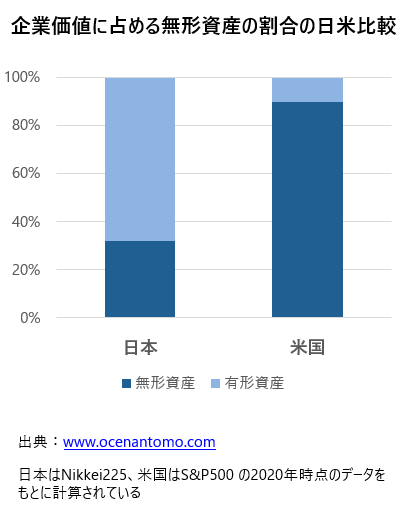

以下のグラフは、企業価値に占める無形資産割合を日米間で比較したものです。市場の株価によって決まる企業価値全体のうち、土地、建物、機械・設備や在庫などの有形資産を除く「無形資産」の割合が、日本企業で平均約30%なのに対して、米国企業が約90%ときわめて対照的な結果となっています。

無形資産とは、特許、商標、知的財産などの物理的形状を持たない資産のことを指すと言われますが、これらの他に、研究開発などから生み出されたアイデア、デザイン、ブランド価値、サプライチェーン、さらにはその会社固有のビジネスモデルや、長年にわたり構築された人的資本なども含まれます。それらの多くは、企業の財務諸表に具体的な数字として表れていない点に特徴があります。

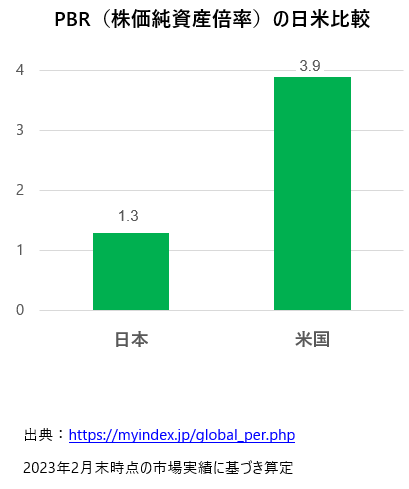

次に以下のグラフを見てください。これは、日米企業間のPBR(株価純資産倍率)を比較したものです。PBRは、市場での企業の価値が貸借対照表上の純資産(株主資本)の何倍であるかを示す値です。日本では「PBR1倍割れ」の上場企業が多いことを東京証券取引所が問題視し、上場企業にPBR向上に向けた取り組みを促したことで、昨今注目されるようになりました。

なお、PBRが1倍を下回る状態というのは、その企業が「解散価値を下回る」状態であると言われます。理屈上、今すぐ解散して純資産を株主全員で「山分け」した方が、市場でその企業の株を売るよりも皆が得する状態と言えるからです。

これを見ると、日本企業の多くが、帳簿上の株主資本の価値に多少プレミアムを加えた評価(PBR=1.3)を得るのが精一杯なのに対して、米国企業は平均すると市場において株主資本の簿価の4倍近い価値を実現していることが見てとれます。

こうした日米企業間の違いを、1つ前のグラフと合わせて見てみると、一体何が読み取れるでしょうか。日本企業と対照的に、市場において簿価を大きく上回る企業価値を実現している米国企業。その秘密は、帳簿で数値化されていない「無形」の資産を価値あるものとして投資家や株主に伝え、価値として認めさせていることにあると言えます。

前回のブログでは、「賢い値上げ」を実現するための経営者のアタマの構造とは、という問題を提起しました。上の分析は、この問題に直接答えるものではありませんが、それに関わる重要な示唆を含んでいます。「無形」の資産を価値あるものにするという発想にこそ、「賢い値上げ」の本質があるからです。次回は、そうした発想がどのようにして可能になるのかを見ていきましょう。

【関連記事】